(2)従業員は給料を外注費として貰うことで、どんなメリットがあるのか?

最初に、給料を外注費として貰う場合の前提条件を以下のように定義します。

- 1. 従業員の方=株主=代表取締役となる会社(新設会社と言います)を設立します。

- 2. 外注費は新設会社が受け取ります。

- 3. 新設会社から給料を出すとメリットが薄れるため、新設会社からは必要なお金は借ります(この方法がメリットを最大化します)。

経済的なメリットとデメリット

メリット

給料を貰うときに差し引かれる社会保険料は、外注費として貰う場合には差し引かれることはありません。結果、税率が下がります。

デメリット

将来受け取る年金は、積立金額が少なくなるので下がります(注)。

本プランは、高額の給料を受け取り、高額の年金を積み立てておいても、将来、積立額に相当する年金を受け取ることが出来ないのでは?という懸念を前提に作成しています。

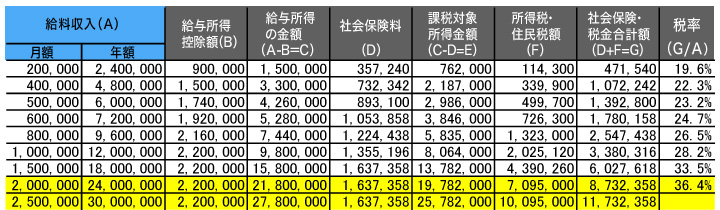

1. 給料にはどんな割合で税金がかかるか?

(1) 社会保険料の負担

社会保険料の自己負担分:14.885%

雇用保険の自己負担分:0.3%~0.4%

合計で15%を超える社会保険料を負担しなければなりません。

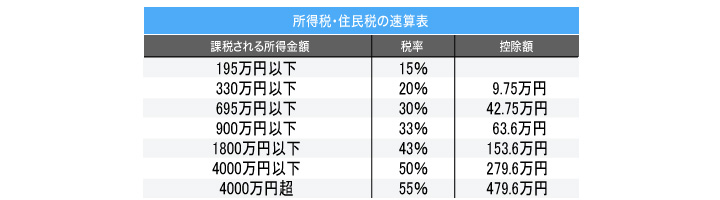

(2) 所得税・住民税の負担

給料所得控除、社会保険料控除等の所得控除後の金額に以下の税率を適用して計算します。

(3) 給料に対する税額

社会保険料と所得税・住民税の合計額がGの欄、Gの欄を給料収入(年)で割ったものが税率です。社会保険料、所得税・住民税共、収入が増加すると支払額が増加する為、税率は収入の増加に伴って上がっていきます。

2.会社の利益に対して課される税金は?

外注費として貰った金額は、そのまま利益として会社に残ります。

この利益に対してかかる税金は、以下の税率によって課税されます。

会社の利益のうち

年400万円以下の部分:25.89%

年400万円超800万円以下の部分:27.57%

年800万円超の部分:33.58%

また、給料を設定しなくとも、事業活動に関わる経費(交際費や会議費、交通費など)を会社の経費として計上することが可能です。経費を計上できる結果、会社の税率はさらに下がります。

また例えば、ご家族を役員とし、(無税の範囲で)役員報酬を支払うことも可能です。

3.まとめ

給料が多い方は、給料収入を外注費に切り替えることで税金負担を削減することが出来ます。また、社長という名刺を持てるのも、少し楽しい出来事のように思います。

(整理)

・給料として貰う場合:収入の増加に伴って税金負担が増えていきます。

・外注費として貰う場合:必要経費を計上でき、残った利益に対しての実効税率は3段階で最高は33.58%です。

アドバイス事例

- 1.「代表者の給料を下げ、会社に利益を残す」のすすめ 2.給料の支払いが多い会社では、給料の支払いを外注費とすることで税務上、どのようなメリットがあるかを検証してみました。

- (1)従業員の給料を外注費に移行すると、会社にはどんなメリットがあるのか?

- (2)従業員は給料を外注費として貰うことで、どんなメリットがあるのか?