1.「代表者の給料を下げ、会社に利益を残す」のすすめ

給料を支払わないと会社は費用が少なくなり、利益として残ります。

会社に利益が残った場合、最後に留保利益を受け取る方法は、一般的には退職金か(会社)株式売却です。

ここで整理が必要なのは、

毎年の税金はどの程度違うか?

最後に留保利益の処分をする場合の退職金、株式売却等に、税金支払は必ず必要なのか?必要な場合には、何%で課税されるのか?

ということです。

法人の株主1人=代表取締役という方は是非、本頁を熟読し、検討してください。

毎年の税金はどの程度違うか?

- 1. 給料の実効税率

- 2. 法人税の実効税率

- 3. 毎年の税金は、給料を増やすとどの程度高いか?

1.給料の実効税率

給料に対しての税金は、社会保険料等の所得控除額を控除した残額に対して課されます。

(1)雇用保険・労働保険を除いた社会保険料(以下、シミュレーションの便宜上、厚生年金及び健康保険料を合算したもののみ「社会保険料率」と言います)率:29.77%(但し上限設定あり)

内訳

・健康保険料:11.47%(介護保険被保険者)

・厚生年金保険料:18.3%

会社負担が1/2、本人負担が1/2ですが、法人のオーナーの場合には両方を負担しなければなりませんので、雇用保険・労働保険を除いた社会保険料率は会社負担、本人負担を合算した29.77%となります。

但し、社会保険料は、給料月額が635,000円で厚生年金保険料は上限に達し、1,355,000円で健康保険料は上限に達する為、それ以上給料が増えても増えません。

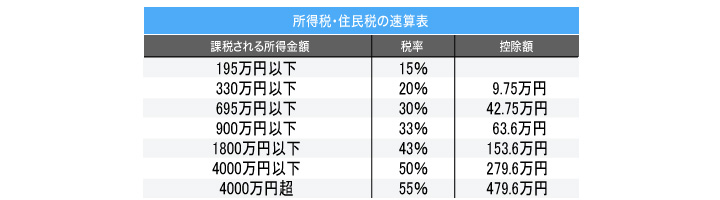

(2) 所得税・住民税率

給料所得控除、社会保険料等の所得控除額を控除した残額に以下の税率にて課税されます。

(3) シミュレーション結果

会社のオーナーの給料はオーナーが任意に決められますので、給料を変更することで実効税率がどのように変わるかを計算してみました。

社会保険料、所得税、住民税をすべて考慮した実効税率(給料月額20万円~500万円のシミュレーション)では最低税率は34.5%、最高税率は48.6%となりました。

(留意) 考え方をわかりやすくするために、雇用保険、労災保険料率、社会保険料控除額、基礎控除額以外の所得控除額は捨象してシミュレーションしています。

(4) まとめ

給料に対する税率は、給料が増えると上昇していきます。

給料が20万円という極めて低額な場合でも、税率は34.5%となっています。

(留意) 考え方をわかりやすくするために、雇用保険、労災保険料率、社会保険料控除額、基礎控除額以外の所得控除額は捨象してシミュレーションしています。

2.法人税の実効税率

法人税の実効税率は年々引き下げられ、以下の税率となっています。

会社の利益のうち

年400万円以下の部分:25.89%

年400万円超800万円以下の部分:27.57%

年800万円超の部分:33.58%

この実効税率 年33.58%とは、法人に利益が生じた場合には、33.58%の税金が課され、66.42%の税引後利益が残るということを意味しています。

1億円利益が出た場合、3358万円が税金、6642万円が税引後利益です。

3. 毎年の税金は、給料を増やすとどの程度高いか?

わかりやすいように法人税の税率を表の右側に足してみました。

法人税実効税率は、殆どのケースで社会保険料+所得税・住民税よりも10%以上安い税率が適用されていることがわかります。

最後に留保利益の処分をする場合の退職金、株式売却にかかる税金は必ずかかるのか?どんな税率での課税なのか?

最後に留保利益の処分を行う場合の税金は、毎年の税金削減のメリットを超えてしまうのか?という所が問題になります。

以下、退職金、株式売却にかかる税金の取扱いです。

退職金に対して課税される税金(勤続年数5年以上の場合)

退職金が高額でない場合には、退職金を支払うことで無税で留保利益がオーナーへ移動します。

退職金が高額になった場合、計算式に1/2とある為、毎年の給料に対する所得税・住民税の計算の税率が1/2となります。結果、最大税率は27.5%となります。

株式売却に対して課税される税金

その他の方法

HP上では明記できませんが、上記2つの方法以外に会社の留保利益をオーナー個人へ還流させる方法があります。こちらは理屈をきちんとご理解いただく必要がありますが、税金はかかりません。

以上を勘案すると、留保利益をオーナーへ戻す際の税金は然程大きくないことがわかります。また、仮に税金を支払う場合でも、支払うのは毎年ではなく最後の年です。

以上のことから、当税理士法人では給料を下げ、利益を法人に計上することをお勧めしています。

お気軽にご相談ください

このような疑問・質問をお持ちではありませんか?

(質問1) 給料を引き下げたら必要なお金を具体的にはどのように支払ったら良いか?

(質問2) 会社に利益を残したら相続の時に株価が上がってしまうのでは?

(質問3) 将来的に退職金を大きく支払いたいので、オペレーティングリースや生命保険に加入し課税の繰延べを検討しているのは間違っていないか?

色々疑問がある方は、お気軽にご相談ください。

ご相談(ご質問)、プランニングは現在の顧問料1か月分にて、お受けしています。当法人代表社員が対応いたします。

アドバイス事例

- 1.「代表者の給料を下げ、会社に利益を残す」のすすめ 2.給料の支払いが多い会社では、給料の支払いを外注費とすることで税務上、どのようなメリットがあるかを検証してみました。

- (1)従業員の給料を外注費に移行すると、会社にはどんなメリットがあるのか?

- (2)従業員は給料を外注費として貰うことで、どんなメリットがあるのか?